矢口文也司法書士事務所

〒356-0007 埼玉県ふじみ野市北野1丁目2-16 リエスふじみ野北野105号

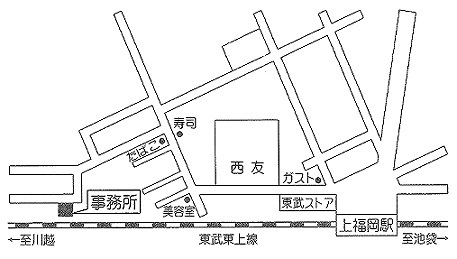

東武東上線 上福岡駅東口から徒歩5分

相続・会社設立・債務整理・

過払い請求のご相談は無料です。

「任意整理」は、裁判手続を利用することなく各債権者と交渉し、今後の返済方法について和解を行う手続きです。

また、「過払い金」が発生している場合は、「過払い請求」を行い、「過払い金」の回収も同時に行います。

「任意整理」をした場合のメリットには、以下のようなものがあります。

| ・返済が遅れている場合など、債権者からの督促が止まる。 |

| ・長期間借入れをしている場合、元本が大幅に減額になる。 |

| ・任意整理後は、毎月の返済が楽になる。 |

| ・元本が減額にならなかったとしても、今後の利息をカット(0%)してもらえる。 |

| ・過払い金があれば回収し、他社の返済に充てられる。 |

「任意整理」の手続きは以下のように進みます。

1.お客様とのご面談

お客様から、現在の借入れの状況・各社との取引期間・家計の状況等を詳しくお伺い致します。

2.当事務所で任意整理を受任する

ご面談後(ご面談と同時に)、お客様が当事務所に任意整理を依頼される場合は、お客様と司法書士との間で委任契約を締結します。

受任後は、各債権者との交渉等は全て司法書士が行いいますので、

この時点で、お客様には借入れ・返済をストップして頂きます。

3.各債権者へ受任通知を発送する

受任通知とは、司法書士がお客様の代理人となった旨の通知です。

受任通知を受け取った各債権者は、直接お客様へ連絡(電話・手紙等)することが、全て禁止されます。

つまり、各債権者からの支払い請求(取立て)が止まります。

4.取引履歴の開示請求をする

取引履歴とは、お客様が各債権者と取引を始めてから、いついくら借りて、いついくら返済したか記載された明細のことです。

受任通知の発送と取引履歴の開示請求は同時に行います。

5.利息制限法にもとづく引き直し計算をする

各債権者から取引履歴が開示されたら、引き直し計算を行います。

利息制限法とは、貸金の利息の上限を定めている法律です。

元本が10万円未満の場合は、年20%

元本が10万円以上100万円未満の場合は、年18%

元本が100万円以上の場合は、年15%

以上が利息制限法で定められた上限利率であり、この制限を超えた利息の支払いは「無効」とされています。

多くの消費者金融・クレジット会社は、以前は25〜29%という高利率で貸付を行っていましたので、その利率を年18%など適法な利率に入れ直して計算します。

すると、今まで払いすぎていた利息分は、元本に充てるかたちになるので、50万円あった借入れが10万円になったり、逆に借入れがなくなって、お金(過払い金)が戻ってくる場合もあります。

全ての債権者の引き直し計算を行い、適法な借入総額を算出します。

6.過払い金の返還請求をする

引き直し計算をして払いすぎた利息を元本に充てて、それでもまだ払いすぎの利息が発生している場合は、そのお金(過払い金)を返還するよう、相手の会社に請求します。

返還された過払い金は、他の会社の返済に充てたりします。

過払い金返還請求の詳しい内容については、「過払い請求とは?」をご覧ください。

7.今後の返済計画を立てる

全ての債権者の引き直し計算を行い、適法な借入総額が確したら、今後の返済計画を立てます。

ここでは、お客様が毎月いくらまでなら返済が可能なのか十分検討し、各債権者への返済金額と返済回数を決めていきます。

任意整理では、返済回数は36回(3年)以内が原則となります。

(ただし交渉により、60回(5年)まで延長可能な場合もあります。)

例をあげれば、最終的に100万円の債務が残った場合、

100万円÷36回=27,777円なので、毎月約28,000円の返済になるということです。

8.返済計画をもとに、各債権者と交渉する

返済計画を各債権者に提示し、交渉を行います。

なお、この交渉の際には、今後発生する利息(将来利息)を全てカットしてもらうように交渉しますので、今後は元金のみの返済をしていけばよいことになります。

全ての債権者と交渉し、和解書を取り交わします。

9.返済を開始する

各債権者と和解した内容で、新たに返済を開始します。

≪任意整理をするうえでの注意点等≫

◆任意整理は、引き直し計算後の残った債務を、原則36回(3年)で支払うというものです。

つまり、36回では支払いきれないような債務が残る場合には、任意整理ではなく、「個人民事再生」や「自己破産」を選択する必要があります。

◆相手の債権者が交渉に応じれば、返済回数を60回まで延長することも可能な場合もありますが、任意整理後も生活を切り詰めなければ返済できないような場合には、任意整理ではなく、別の手続きをとるべきです。

無理な任意整理は途中でまた支払えなくなる可能性が大きく、危険です。

◆残りの債務がいくらになるかは、実際に引き直し計算をしてみないとわかりません。

面談の際に、ある程度の目安は立てられますが、お客様の記憶が違っていたりすると、予想より債務が多く残ることがあります。

このような場合には、途中で「個人民事再生」や「自己破産」に手続きを切り替える必要が出てきます。

◆債務整理全般に言えることですが、手続きをしたことをきっかけに、お客様自身にも、もう一度自分の生活を見直して欲しいと思います。

手続中は、各債権者からの請求も止まりますので、落ち着いて見直す良い機会です。

債務整理については、とにかく早めに相談することが大切です。

相談するだけでも、きっと気持ちが楽になります。

親身になって対応致しますので、遠慮なくご相談下さい。

お問合せ・ご相談はこちら

受付時間:平日9:00~19:00

自宅出張可能

平日夜間・土日祝日も予約可能

埼玉県のふじみ野市・川越市が最寄りの司法書士事務所です。

債務整理・過払い請求はもとより、相続登記などの不動産の名義変更や

会社設立登記など、司法書士業務全般に対応可能です。

ふじみ野/川越の矢口文也司法書士事務所までお気軽にご相談下さい。

相続・会社設立・債務整理・過払い請求のご相談は無料です。

| 対応エリア | 埼玉県全域(ふじみ野市・川越市・富士見市・ 志木市・さいたま市・朝霞市・鶴ヶ島市・坂戸市 他 |

|---|

司法書士 矢口 文也

お気軽にご相談下さい

<受付時間>

平日9:00~19:00

土、日、祝日、夜間も事前にご予約頂ければ対応しております。

矢口文也司法書士事務所

ふじみ野/川越の司法書士(埼玉県)

矢口文也司法書士事務所

(相続・会社設立・債務整理)

住所

〒356-0007

埼玉県ふじみ野市北野1丁目2-16

リエスふじみ野北野105号

アクセス

東武東上線

上福岡駅東口から徒歩5分

地図をクリックすると拡大されます

業務地域

埼玉県全域(ふじみ野市・川越市・富士見市・志木市・さいたま市・朝霞市・鶴ヶ島市・坂戸市 他)

営業時間

平日9:00~19:00

土、日、祝日、夜間も事前に

ご予約頂ければ対応しております。

司法書士のブログ

更新情報

◆H25.9.6 ブログ更新

「数次相続の登記申請」

◆H25.8.30 ブログ更新

「海外在住の方の相続放棄」

◆H25.8.5 ブログ更新

「農地法の許可がないのに1号仮登記?」

◆H25.7.26 ブログ更新

「相続放棄の準備」

◆H25.7.19 ブログ更新

「平成25年7月18日最高裁第一小法廷判決(過払関連)」